(1)交互性操作步骤共30步。

(2)交互性步骤详细说明

本实验分为一般纳税人和小规模纳税人两个具体任务,共有30个交互性步骤。其中:前16个步骤为一般纳税人增值税纳税申报,包含企业税务信息认知、数电票填开、增值税计算、申报及缴纳等内容;接着13个步骤为小规模纳税人增值税纳税申报,包含企业税务信息认知、增值税计算、申报及缴纳等内容;最后一个步骤为查看成绩及教师评价报告。以下进行具体说明:

步骤

1

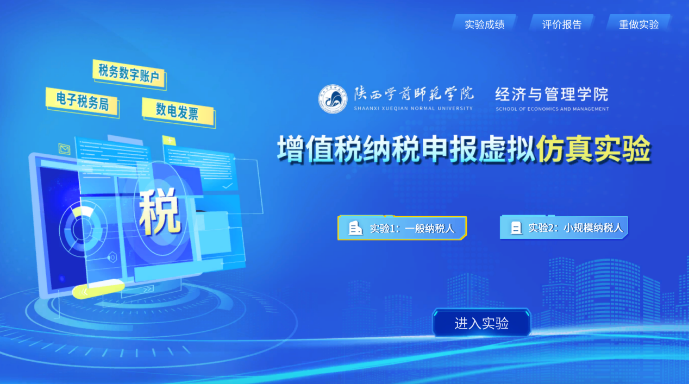

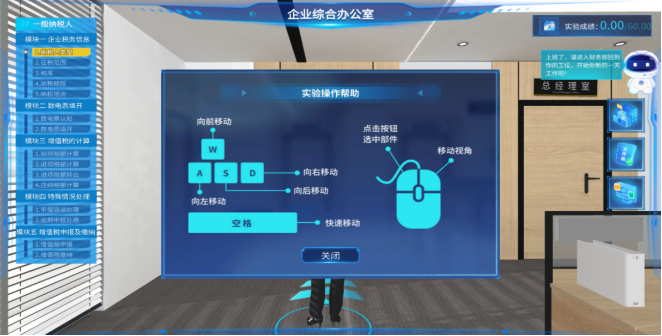

:进入实验

1

一般纳税人

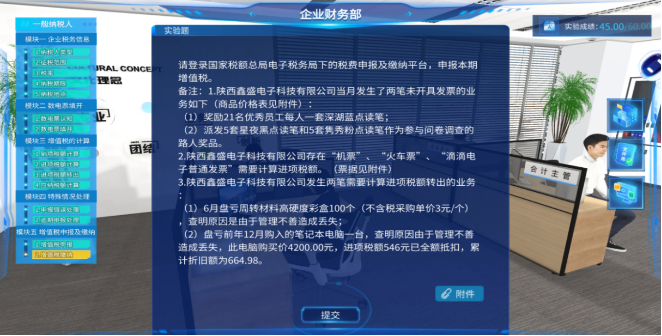

学习者打开实验界面后选择【实验1 一般纳税人】,点击【进入实验】(图1),随后进入产业园区(图2),点击蓝色指引图标进入陕西鑫盛电子科技有限公司内部后,会弹出实验操作帮助界面(图3),学习者扮演实习会计的角色,通过操作帮助实现人物走动及场景转换,根据地面箭头指引进入财务部并在其工位就坐后,开始工作(图4)。

图

1

进入实验界面

图

2

产业园区场景及公司简介界面

图

3

图

4

财务部办公场景界面

步骤2:识别纳税人类型(一般纳税人)

学习者在机器人助手提示下走向会计主管,首先向会计主管请教纳税人划分标准(图

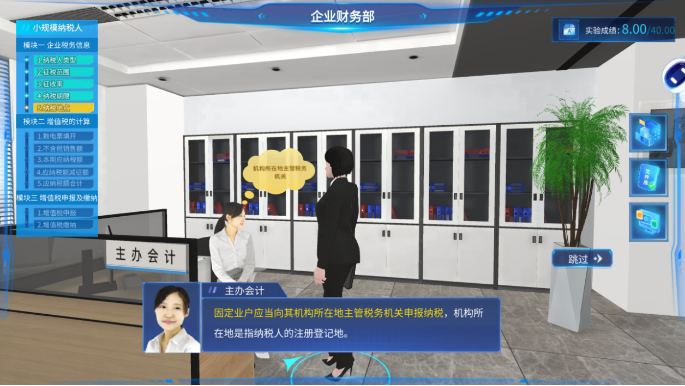

5

),然后进行相关政策法规学习(图

6

),最后通过练习题巩固所学知识(图

7

)

。

图

5

会计主管介绍纳税人类型相关知识

图

6

政策法规学习 增值税一般纳税人登记管理办法

图

7

学习者选择纳税人类型界面

步骤3:了解征税范围(一般纳税人)

会计主管首先解答实习会计关于增值税征税范围的相关问题(图8),然后实习会计通过学习政策法规(图9)和习题作答(图10),明确增值税的征税范围。

图

8

会计主管解答增值税征税范围

图

9

政策法规学习 中华人民共和国增值税暂行条例

图

10

学习者选择征税项目界面

步骤4:选择适用税率(一般纳税人)

学习者通过向会计主管请教(图11)和政策法规学习(图12),明确增值税的税率和适用范围;通过习题作答及答案解析(图13),巩固关于税率选择的问题。

图

11

会计主管解答增值税税率相关问题

图

12

政策法规学习 关于深化增值税改革有关政策的公告

图

13

学习者选择适用税率界面

步骤5:明确纳税期限(一般纳税人)

通过会计主管和实习会计间的对话(图14),学习者了解关于纳税期限的相关规定,再通过财税[2016]36号文件学习(图15)和习题作答(图16),明确增值税的纳税期限相关问题。

图

14

会计主管解答增值税纳税期限相关问题

图

15

政策法规学习 关于全面推开营业税改征增值税试点的通知

图

16

学习者选择纳税申报期限界面

步骤6:选择纳税地点(一般纳税人)

会计主管解答实习会计关于纳税地点的问题后(图17),学习者通过学习财税[2016]36号文件(图18),明确企业应当向其机构所在地主管税务机关申报纳税,再结合练习题,选择本公司的纳税地点(图19)。

图

17

会计主管解答增值税纳税地点相关问题

图

18

政策法规学习 关于全面推开营业税改征增值税试点的通知

图

19

学习者选择纳税地点界面

步骤7:数电票认知(一般纳税人)

实习会计了解其公司的基本税务信息后,机器人助手提示向会计主管请教数电票相关知识,包括:数电票的定义和特征(图

20

)、数电发票与纸电发票的区别(图

21

)。然后通过练习题考查学习者

数电发票基本知识的掌握情况(图

22

)。

图

20

会计主管介绍数电票的定义和特征

图

21

会计主管介绍数电发票与纸电发票的区别

图

22

学习者练习界面

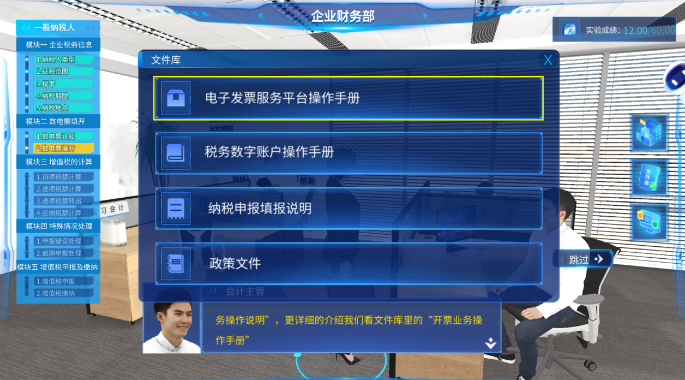

步骤8:数电票填开

(

一般纳税人)

学习者首先通过学习视频库中的“开票业务操作说明”(图

23

)和文件库里中的“开票业务操作手册”(图

24

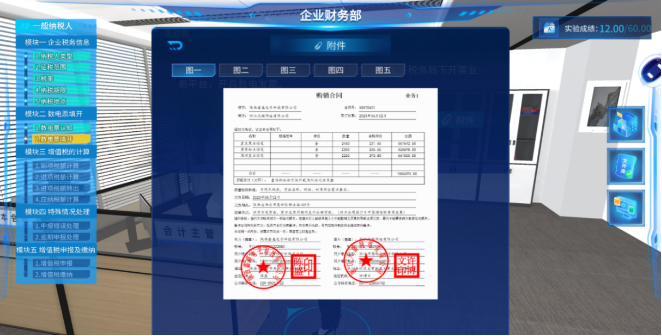

),熟悉开具数电票的操作流程。其次,根据企业签订的购销合同(图

25

),开具数电发票。具体步骤为:第一步先登录国家税务总局电子税务局下的电子发票服务平台(图

26

),第二步点击蓝字发票开具(图

27

),第三步填写购买方信息、商品信息等(图

28

),第四步确认票面信息准确无误后,点击开具发票。

图

23

学习视频资料 开票业务操作说明

图

24

学习文件资料 开票业务操作手册

图

25

企业购销合同资料界面

图

26

电子税务局平台界面

图

27

蓝字发票开具界面

图

28

电子发票开具界面

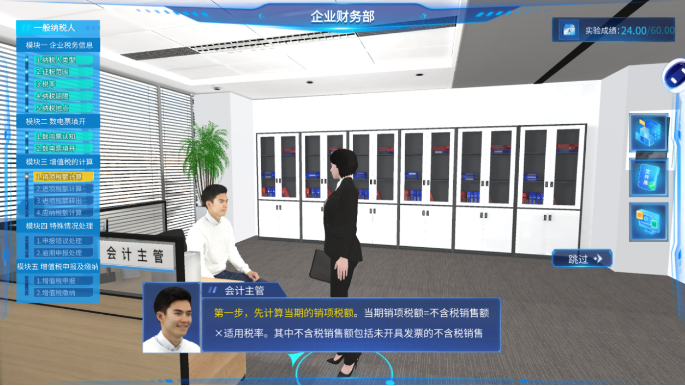

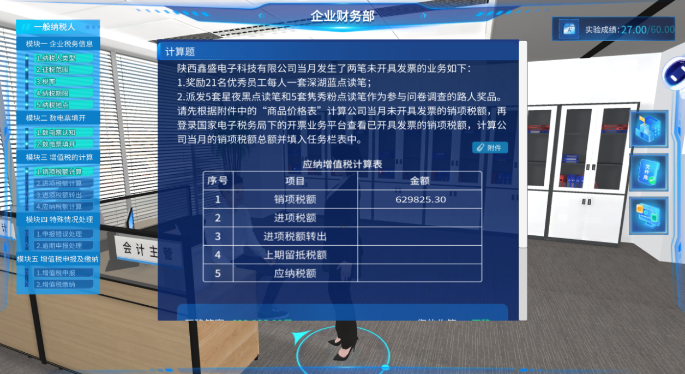

步骤9:销项税额计算(一般纳税人)

会计主管向实习会计讲解增值税销项税额的定义、一般计算公式(图

29

)及销项税额在申报表中的填报规则(图

30

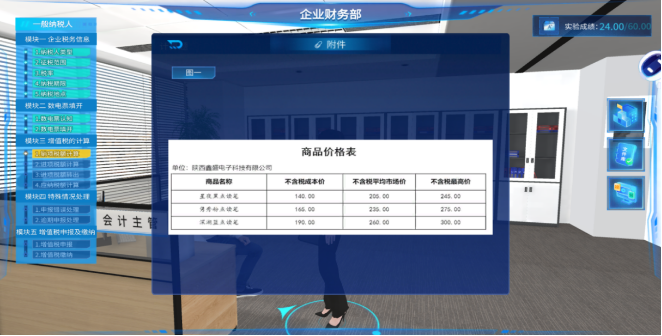

)。学习者需要根据案例描述(图

31

)和附件资料“商品价格表”(图

32

)计算

当月未开具发票的销项税额,并查看已开具发票的销项税额,计算填列公司当月的销项税额总额(图

33

)

。

图

29

会计主管讲解增值税销项税额的计算公式

会计主管讲解增值税销项税额的计算公式

图

30

会计主管讲解增值税销项税额的填报界面

会计主管讲解增值税销项税额的填报界面

图

31

计算填列当月未开具发票的销项税额界面

计算填列当月未开具发票的销项税额界面

图

32

附件“商品价格表”

附件“商品价格表”

图

33

计算填列公司当月的销项税额总额界面

计算填列公司当月的销项税额总额界面

步骤10:进项税额计算

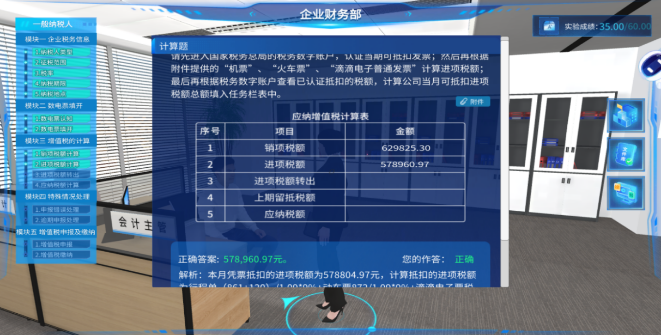

学习者首先通过会计主管讲解学习增值税进项税额的定义和基本计算(图

34

),通过视频资料学习发票认证的操作(图

35

),通过政策文件学习进项税额抵扣的相关知识(图

36

);其次,学习者作为实习会计根据附件资料计算进项税额(图

37-39

);再次,实习会计进入税务数字账户平台勾选认证发票(图

40

);最后,计算并填列公司当月可抵扣进项税额总额(图

41

)。

图

34

会计主管讲解增值税进项税额

会计主管讲解增值税进项税额

图

35

学习发票认证操作视频界面

学习发票认证操作视频界面

图

36

政策法规学习

2019

年第

39

号公告

政策法规学习

2019

年第

39

号公告

图

37

进项税额抵扣附件资料

1

进项税额抵扣附件资料

1

图

38

进项税额抵扣附件资料

2

进项税额抵扣附件资料

2

图

39

进项税额抵扣附件资料

3

图

39

进项税额抵扣附件资料

3

图

40

税务数字账户平台发票认证界面

图

41

计算填列公司当月的进项税额总额界面

计算填列公司当月的进项税额总额界面

步骤11:进项税额转出(一般纳税人)

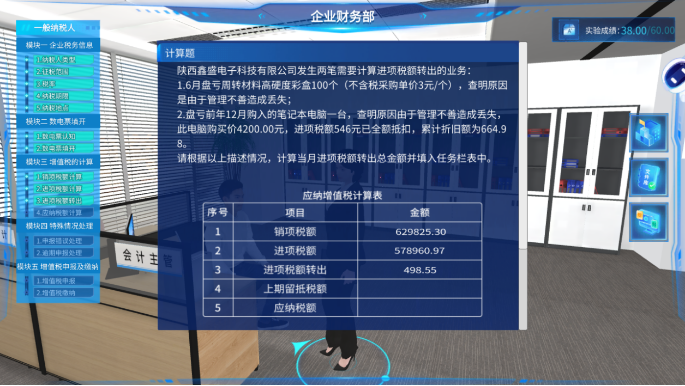

学习者通过会计主管讲解(图

42

)和政策学习(图

43

)了解进项税额转出相关规定后,学习进项税额转出填报知识(图

44

),然后计算并填列当月进项税额转出额(图

45

)。

图

42

会计主管讲解进项税额转出相关规定

会计主管讲解进项税额转出相关规定

图

43

政策法规学习 财税

[2016]36

号

政策法规学习 财税

[2016]36

号

图

4

4

会计主管讲解进项税额转出填报要求界面

4

会计主管讲解进项税额转出填报要求界面

图

45

计算并填列公司当月的进项税额转出金额界面

计算并填列公司当月的进项税额转出金额界面

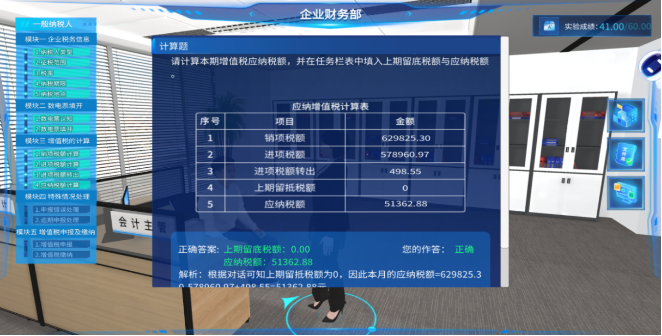

步骤12:应纳税额计算(一般纳税人)

会计主管首先讲解增值税应纳税额计算公式(图

46

),其次介绍增值税及附加税费申报表的相关填报要求和应纳税额数据生成(图

47

),最后介绍申报附加税时的报表填报相关知识(图

48

)。学习者作为实习会计

计算本期增值税应纳税额,并在任务栏表中填列(图

49

)

。

图

4

6

会计主管讲解增值税应纳税额计算公式界面

6

会计主管讲解增值税应纳税额计算公式界面

图

47

会计主管讲解增值税及附加税费申报表填报要求界面

图

4

8

会计主管讲解附加税关联填报情况界面

8

会计主管讲解附加税关联填报情况界面

图

49

计算填列增值税应纳税额界面

计算填列增值税应纳税额界面

步骤

13

:申报错误处理

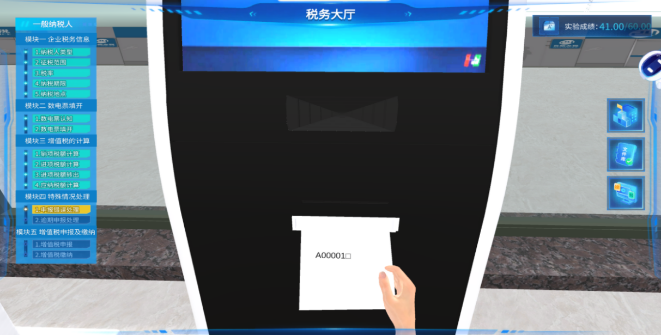

学习者作为实习会计发现之前增值税申报错误,由于跨月已经无法在电子税务局操作更正申报,所以在征得会计主管同意后,携带印鉴和相关资料前往税务局办理(图

50-51

)。实习会计需走出企业回到园区(图

52

),点击国家税务局的蓝色图标进入税务大厅。实习会计首先需要向税务大厅的咨询服务人员了解办事流程(图

53

),并学习相关规定(图

54

),然后填写退税申请表(图

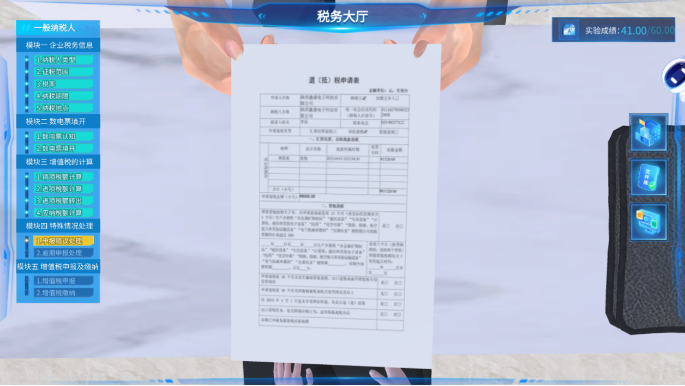

55

),抽号排队(图

56

),办理业务(图

57-58

),最后完成系统设置的练习题目(图

59

)。

图

50

会计主管同意实习会计赴税务局办理更正申报业务

图

51

实习会计携带办理更正申报业务所需材料及印鉴

实习会计携带办理更正申报业务所需材料及印鉴

图

52

实习会计回到园区,切换场景至税务局界面

实习会计回到园区,切换场景至税务局界面

图

53

税务大厅咨询服务人员介绍办事流程和所需资料

税务大厅咨询服务人员介绍办事流程和所需资料

图

54

学习退还多缴税款的相关规定界面

学习退还多缴税款的相关规定界面

图

55

实习会计填写退税申请表界面

图

56

实

习会计抽号排队界面

图

57

实习会计办理退税界面

图

58

实习会计完成退税办理界面

图

59

退税业务练习题界面

步骤

1

4:逾期申报处理

申报错误事宜办理完毕后,实习会计向税务局人员咨询逾期申报业务办理流程(图

60

),并学习相关规定文件(图

61

),之后完成系统设置的练习题目(图

62

)。

图

60

税务局咨询人员介绍逾期申报业务办理流程

图

61

政策法规学习 中华人民共和国税收征收管理法

图

62

计算逾期申报纳税的滞纳金

步骤

1

5:增值税申报(一般纳税人)

实习会计回到企业财务部向主管汇报业务办理情况后,开始进行本期增值税的申报和缴纳工作。会计主管建议实习会计先学习视频和文件资料(图

63

)。实习会计回到工位根据指引申报本期增值税。具体步骤包括:

①阅读实训题目,查看附件资料(图

64

);

②进入国家税务总局电子税务局平台,点击【我要办税】,进入税费申报及缴纳主页(图

65

),点击增值税的【填写申报表】(图

66

);③填写申报表,一般纳税人增值税申报需填写

7

张表格(图

67

),分别是《增值税及附加税费申报表附列资料》(一)至(五)、

《增值税减免税申报明细表》和《增值税及附加税费申报表》,所有附列资料表格填写保存后,再填写主表(图

68-74

);④所有表格填写完成后,点击【申报】,若表格数据无异常,则显示申报成功(图

75

)。

图

63

学习增值税一般纳税人纳税申报表填报说明视频和文件

图

64

本期申报增值税案例资料

图

65

税费申报及缴纳界面

图

66

选择【填写申报表】

图

67

一般纳税人增值税申报需填写的表格总览

a.

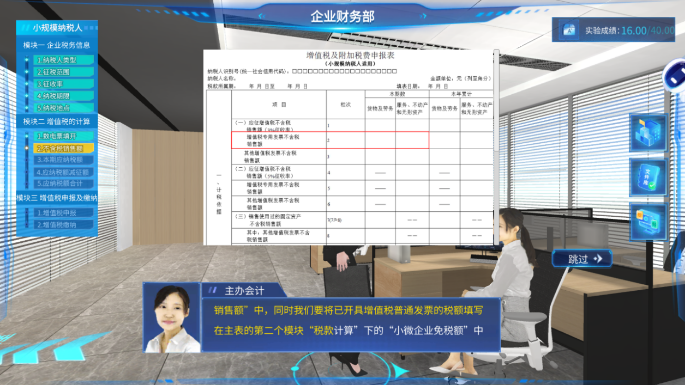

填写《增值税及附加税费申报表附列资料(一)》。申报表中“开具增值税专用发票”与“开具其他发票”数据是根据国家税务总局电子发票服务平台开具的发票信息生成,此处可登录该平台核对金额。申报表中“未开具发票”需根据企业当月未开票业务计算填入。附列资料(一)其他栏次无需填写,点击“暂存”表格。

图

68

增值税及附加税费申报表附列资料(一)

b.

填写《增值税及附加税费申报表附列资料(二)》。申报表中“本期认证相符且本期申报抵扣”数据是根据“税务数字账户”平台中已认证抵扣的发票数据生成,可登录税务数字账户平台核对金额。申报表中“二、其他扣税凭证”下的“其他”栏根据企业当月发生的购进国内旅客运输服务的金额填入。申报表中的“进项税额转出额”是根据企业发生进项税额转出情况填制。附列资料(二)其他栏次无需填写,点击“暂存”表格。

图

69

增值税及附加税费申报表附列资料(二)

c.

填写《增值税及附加税费申报表附列资料(三)》(服务、不动产和无形资产扣除项目),填写完成后点击“暂存”表格。

图

70

增值税及附加税费申报表附列资料(三)

d.

填写《增值税及附加税费申报表附列资料(四)》(税额抵减情况表)。填写完成后点击“暂存”表格。

图

71

增值税及附加税费申报表附列资料(四)

e.

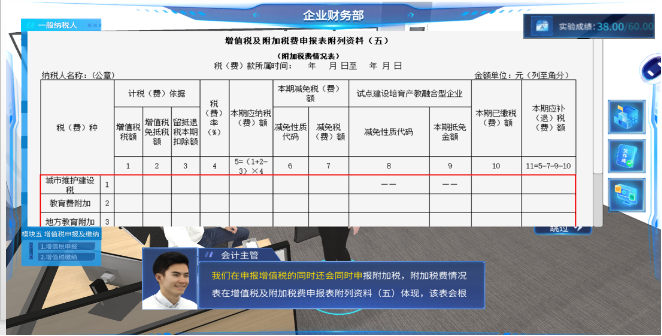

填写《增值税及附加税费申报表附列资料(五)》(附加税费情况表)。该表数据会在主表填写完成后关联自动填列,无须手工填写,直接点击“暂存”表格。

图

72

增值税及附加税费申报表附列资料(五)

f.

填写《增值税减免税申报明细表》。填写完成后直接点击“暂存”表格。

图

73

增值税减免税申报明细表

g.

填写《增值税及附加税费申报表》(一般纳税人适用)。本表需根据前面填列的《增值税及附加税费申报表附列资料》中的数字经过计算分别填列。本期并没有发生相关业务的项目无须填写。所有数据填写好后,表中会自动计算“本期应补(退)税额,直接“暂存”表格。主表填写完后,需点击附表五重新保存数据,然后再继续点击主表,主表中的附加税费会同时更新,点击“保存”。

图

74

增值税及附加税费申报表

图

75

增值税及附加税费申报成功界面

步骤

1

6:增值税缴纳

会计主管介绍增值税缴纳的两种方式,一是填完报表自动弹出缴款窗口,二是点击左边菜单栏的“税费缴纳”下的“税(基金)缴款”选项进行缴纳(图

76

)。本实验采用的是第一种方式,即申报成功后自动弹出缴款窗口。学习者在清缴税款页面,勾选需要缴款的税种,点击立即缴款,完成增值税缴纳(图

77

)。一般纳税人增值税申报缴纳实验步骤完成后,学习者可以在国家税务总局电子税务局界面,点击【我的信息】下的【查看做题结果】,查看填写纳税申报表的情况,点击“查看详情”查看参考答案(图

78

)。然后退出电子税务局平台,系统提示一般纳税人增值税纳税申报任务完成(图

79

)。

图

76

会计主管介绍增值税缴纳的方式界面

图

77

增值税缴纳

图

78

增值税填报结果查询界面

图

79

一般纳税人增值税纳税申报实验完成界面

步骤

17

:进入实验

2

小规模纳税人

学习者在实验界面选择【实验

2

小规模纳税人】,

点击【进入实验】(图

80

),

学习者以助理会计的身份进入产业园区(图

81

),再点击蓝色提示按钮走进陕西恒荣贸易有限公司(图

82

),按照操作帮助提示开始工作(图

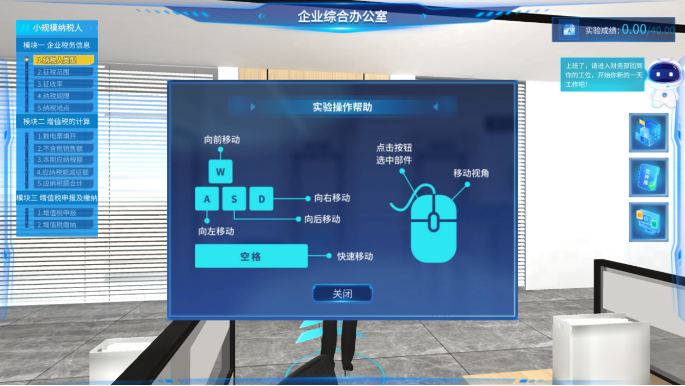

83

)。

图

80

选择进入实验

2

:小规模纳税人

图

81

园区场景及公司简介界面

图

82

实验操作帮助界面

图

83

财务部工作场景界面

步骤

1

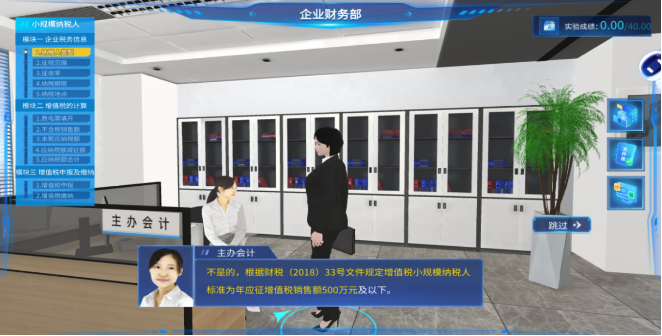

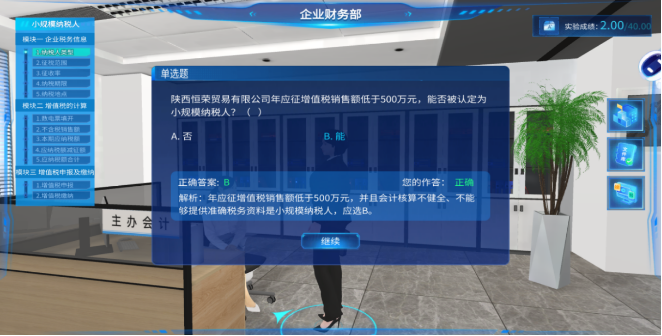

8:识别纳税人类型(小规模纳税人)

学习者在机器人助手提示下走向主办会计,首先向主办会计请教纳税人划分标准(图

84

),然后进行相关政策法规学习(图

85

),最后通过练习题巩固所学知识(图

86

)

。

图

84

主办会计讲解增值税纳税人划分标准界面

图

85

政策法规学习 财税【

2018

】

33

号

图

86

学习者识别纳税人类型界面

步骤19:了解征税范围(小规模纳税人)

主办会计首先解答会计助理关于增值税征税范围的相关问题(图

87

),然后会计助理通过学习政策法规(图

88

)和习题作答(图

89

),明确

增值税的征税范围。

图

87

主办会计讲解增值税的征税范围

图

88

政策法规学习:中华人民共和国增值税暂行条例

图

89

学习者选择应税项目

步骤20:选择征收率(小规模纳税人)

助理会计通过向主办会计请教企业增值税征收率(图

90

),学习《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(图

91

),完成征收率选择的练习题(图

92

),掌握小规模纳税人的

增值税征收率。

图

90

主办会计讲解增值税的征收率

图

91

政策法规学习 财政部 税务总局

2023

年第一号公告

图

92

学习者选择征收率界面

步骤21:明确纳税期限(小规模纳税人)

通过主办会计和助理会计间的对话(图

93

),学习者了解关于纳税期限的相关规定,再通过财税

[2016]36

号文件学习(图

94

)和习题作答(图

95

)

,明确增值税的纳税期限相关问题。

图

93

主办会计讲解增值税的纳税期限

图

94

政策法规学习 财税

[2016]36

号

图

95

学习者选择纳税期限界面

步骤22:选择纳税地点(小规模纳税人)

主办会计解答助理会计关于纳税地点的问题后(图

96

),学习者通过学习财税

[2016]36

号文件(图

97

),明确企业

应当向其机构所在地主管税务机关申报纳税,再结合练习题,选择本公司的纳税地点(图

98

)

。

图

96

主办会计讲解增值税的纳税地点界面

图

97

政策法规学习 财税

[2016]36

号

图

98

学习者选择纳税地点界面

步骤23:数电票填开(小规模纳税人)

助理会计了解其公司的基本税务信息后,机器人助手提示向主办会计请教数电票相关知识(图

99

)。此处学习内容与一般纳税人相同,不再赘述。随后,助理会计登录国家税务局电子税务局下的开票业务平台,根据陕西恒荣贸易有限公司当月签订的购销合同(图

100

),开具数电发票(图

101

)。

图

99

助理会计向主办会计请教增值税计算相关问题

图

100

陕西恒荣贸易有限公司购销合同界面

图

101

助理会计开具的数电发票界面

步骤24:不含税销售额计算(小规模纳税人)

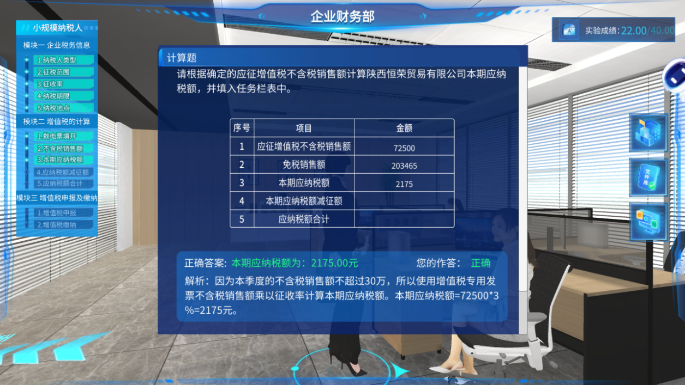

助理会计通过学习《中华人民共和国增值税暂行条例》《国家税务总局关于小规模纳税人减免增值税等政策有关征管事项的公告》,了解小规模纳税人应纳税额计算公式和减免税的相关规定(图

102-103

)。通过向主办会计请教,明确企业免税销售额的确认事项(图

104

)及不含税销售额在申报表中的填写(图

105

)。最后计算本期应征增值税不含税销售额与免税销售额,并填入任务栏表中(图

106

)。

图

102

政策法规学习 中华人民共和国增值税暂行条例

图

103

政策法规学习 关于小规模纳税人减免增值税等政策有关征管事项的公告

图

104

主办会计讲解小规模纳税人减免增值税的相关知识

图

105

主办会计讲解不含税销售额的填列

图

106

助理会计填列本期不含税销售额和免税销售额

步骤25:本期应纳税额计算(小规模纳税人)

助理会计计算企业当期应纳税额并填入任务栏表中(图

107

)。

图

107

助理会计填列本期应纳税额

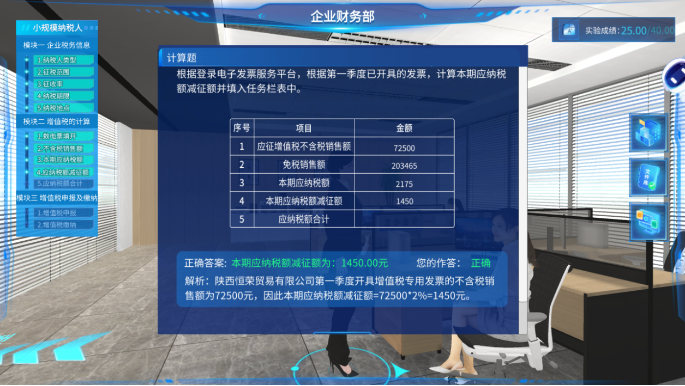

步骤26:应纳税额减征额计算

根据《财政部 税务总局公告

2023

年第

1

号

公告》规定,本企业可享受税收减免。助理会计在学习相关文件后(图

108

),向主办会计请教计算和填报相关事宜(图

109

),最后计算企业本期应纳税额减征额并填入任务栏表中(图

110

)。

图

108

政策文件 财政部 税务总局

2023

年第

1

号公告

图

109

主办会计讲解减征额在申报表中的填报

图

110

助理会计计算并填列本期应纳税额减征额界面

步骤27:计算应纳税额合计(小规模纳税人)

学习者根据步骤

23

—步骤

26

的计算结果计算企业的应纳税额合计数并填列在任务栏中(图

111

)。

图

111

助理会计填列本期应纳税额合计

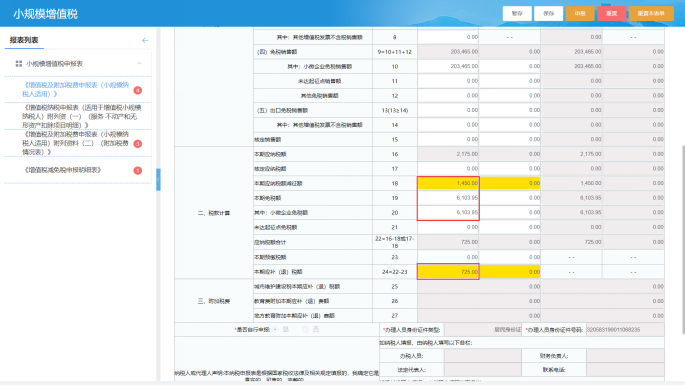

步骤28:增值税申报(小规模纳税人)

主办会计建议助理会计在学习“小规模纳税人增值税纳税申报操作”后,与主办会计一起申报本企业第一季度的增值税(图

112

)。小规模纳税人的增值税申报工作流程与一般纳税人相同,此处不再赘述,仅就不同点加以说明。小规模纳税人需要填报的

表格有4个(图

113

)

,分别是增值税及附加税费申报表(小规模纳税人适用)、增值税纳税申报表(适用于增值税小规模纳税人)附列资料(一)、增值税及附加税费申报表(小规模纳税人适用)附列资料(二)(附加税费情况表)和增值税减免税申报明细表(图

114-117

)

。所有报表填写完毕后,点击【保存】,再点击【申报】(图

118

)。

图

112

助理会计按照要求登录电子税务局开始增值税申报

图

113

小规模纳税人填报表格总览

图

114

增值税及附加税费申报表界面

图

115

《增值税纳税申报表》附列资料(一)

图

116

《增值税及附加税费申报表》附列资料(二)

图

117

增值税减免税申报明细表

图

118

完成申报界面

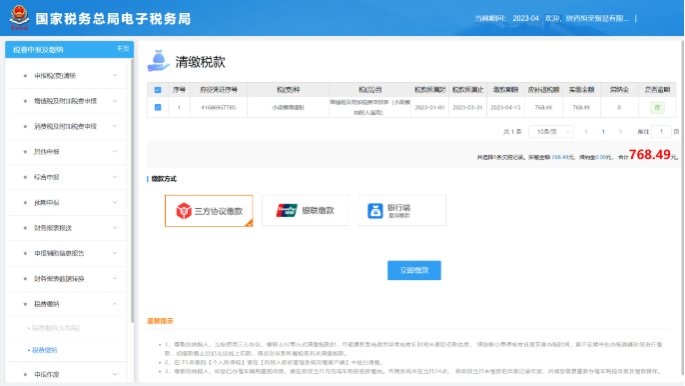

步骤29:增值税缴纳(小规模纳税人)

图

119

缴纳税款界面

申报完成后,系统自动弹出缴款窗口,点击【缴款】,进入清缴税款页面,勾选需要缴款的税种,点击立即缴款(图

119

)。随后,学习者可以在国家税务总局电子税务局界面,点击【我的信息】——【查看做题结果】

,查看填写纳税申报表的成绩,点击

“

查看详情”

可

查看作答情况及参考答案(图

120

)。最后,退出电子税务局平台,

系统提示小规模纳税人增值税纳税申报任务完成(图

121

)。

图

120

纳税申报表填报成绩查看界面

图

121

学习者完成小规模纳税人实验任务

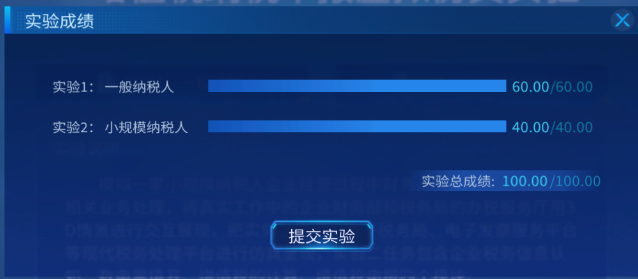

步骤

30

:查看成绩及教师评价报告

学习者回到实验页面,点击【完成】即可查看全部实验成绩,最后点击【提交实验】即完成增值税纳税申报虚拟仿真实验(图

122

)。在实验平台首页,点击右上角的【评价报告】(图

123

),可以查看教师评价报告,其中包括每个实验步骤得分、教师评价和进一步学习建议(图

124

)。

图

122

学习者查看实验总成绩

图

123

评价报告进入界面

图

124

查看教师评价报告